Análisis vertical.

El análisis vertical se apoya en la definición de Reeve (2005):

“El análisis de porcentajes también puede utilizarse para mostrar la relación de cada uno de los componentes en el total dentro de un solo estado”.

Podremos entender mejor esta definición a través de un ejemplo práctico:

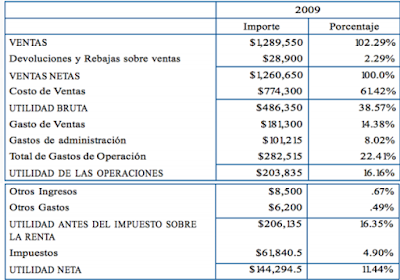

En el ejemplo, se tiene el estado de resultados de una empresa “X” en el ejercicio 2009. Como se menciona anteriormente para el análisis vertical se necesita sólo un periodo, aunque se podrían utilizar dos o más sólo en forma comparativa.

En este caso, se toman como base las ventas netas, es decir, esta partida representa el 100% y las demás se medirán con base en dicha cuenta para saber qué representan, por ejemplo:

Las ventas en el ejercicio 2009 fueron por un total de $ 1,260,650.00, (nuestro 100%), el costo de ventas fue de $774,300.00, lo que representa un 61.42% de las ventas netas, quiere decir que la utilidad bruta es alrededor del 40% (38.57% para ser exactos).

También se observa que los gastos de operación (administración y ventas) fueron por $282,515.00, es decir, un 22.41% de las ventas netas, mostrándonos que, en general, la utilidad neta del ejercicio representó un 11.44% del nivel de ventas de la empresa.

Estos datos son sólo indicadores que pueden servir de base para la toma de decisiones, como por ejemplo: ¿qué se debe hacer para incrementar la utilidad de la empresa? Quizás disminuir los gastos de administración y ventas o, incluso, los costos de ventas. Las opciones son infinitas y pueden variar según el criterio de cada administrador.

A continuación un vídeo sobre un Análisis Vertical:

“El análisis de porcentajes también puede utilizarse para mostrar la relación de cada uno de los componentes en el total dentro de un solo estado”.

Podremos entender mejor esta definición a través de un ejemplo práctico:

En el ejemplo, se tiene el estado de resultados de una empresa “X” en el ejercicio 2009. Como se menciona anteriormente para el análisis vertical se necesita sólo un periodo, aunque se podrían utilizar dos o más sólo en forma comparativa.

En este caso, se toman como base las ventas netas, es decir, esta partida representa el 100% y las demás se medirán con base en dicha cuenta para saber qué representan, por ejemplo:

Las ventas en el ejercicio 2009 fueron por un total de $ 1,260,650.00, (nuestro 100%), el costo de ventas fue de $774,300.00, lo que representa un 61.42% de las ventas netas, quiere decir que la utilidad bruta es alrededor del 40% (38.57% para ser exactos).

También se observa que los gastos de operación (administración y ventas) fueron por $282,515.00, es decir, un 22.41% de las ventas netas, mostrándonos que, en general, la utilidad neta del ejercicio representó un 11.44% del nivel de ventas de la empresa.

Estos datos son sólo indicadores que pueden servir de base para la toma de decisiones, como por ejemplo: ¿qué se debe hacer para incrementar la utilidad de la empresa? Quizás disminuir los gastos de administración y ventas o, incluso, los costos de ventas. Las opciones son infinitas y pueden variar según el criterio de cada administrador.

A continuación un vídeo sobre un Análisis Vertical:

Comentarios

Publicar un comentario